ZRRE-ja rekomandoi shtrenjtim të serishëm të rrymës duke dhënë këto arsye

Zyra e Rregullatorit të Energjisë do të rekomandojë rritje të tarifave të energjisë, pas kërkesës së parashtruar nga KEDS-i dhe KESCO.

Të enjten, ZRRE-ja ka publikuar raportin për të hyrat maksimale të lejuara, në bazë të të cilit do të caktohen tarifat e reja.

Nuk është bërë e ditur sa për qind do të jetë rritja. Raporti pritet të publikohet në mars, pasi nga sot do të jetë në konsultim publik.

Ndaj raportit palët do të mund të paraqesin komentet e tyre, shkruan Periskopi.

ZRRE ka publikuar dy raporte për diskutim publik: Raport Konsultativ për të Hyrat e Lejuara Maksimale në kuadër të PRR3 Shqyrtimi Periodik për OSSH Periudha e Tretë Rregullative (2023-2027), dhe Raport Konsultativ për të Hyrat e Lejuara Maksimale Përshtatja vjetore për FSHU për vitin 2023.

Aplikimi i KESCO për shqyrtim të jashtëzakonshëm

ZRRE më datë 5 dhjetor 2022 ka pranuar kërkesën për Shqyrtim të Jashtëzakonshëm të të Hyrave të Lejuara Maksimale për Furnizuesin me Shërbim Universal (FSHU). Sipas ZRE, ndër të tjera, në kërkesën e saj FSHU thekson se mbizotërimi i çmimeve të larta të importit, joqëndrueshmëria e tyre dhe pamjaftueshmëria e të hyrave kanë detyruar FSHU-në të operojë nën kosto duke e vështirësuar gjendjen financiare të saj.

Bazuar në kërkesën e FSHU-së, indikacioni kryesor për tejkalimin e pragut materialitetit bazohet në mungesën e të hyrave të realizuara dhe kostove më të larta me shumicë krahasuar me ato të parashikuara. Në tabelën e mëposhtme është paraqitur ndikim në HLM i ngjarjes së jashtëzakonshme sipas vlerësimit të FSHU-së:

ZRRE ka shqyrtuar kërkesën e FSHU për Shqyrtim të jashtëzakonshëm dhe është pajtuar se të dhënat faktike dëshmojnë tejkalimin e pragut të materialitetit dhe ka reaguar me kohë për të nisur shqyrtimin e jashtëzakonshëm. “Megjithatë, për shkak të datës së dorëzimit të këtij aplikimi, dhe procesit të implementimit të tij, efektshmëria e shqyrtimit të jashtëzakonshëm do të jetë e njëjtë me atë të përshtatjes së rregullt vjetore. Rregullatori konform Rregullës për të Hyrat e FSHU-së do të marr parasysh ndikimet e vazhdueshme të ngjarjeve të jashtëzakonshme (që e kalojnë pragun e materialitetit) në përshtatjet e rregullta vjetore”, thuhet në raport.

Siç sqarohet në kapitullin 2 të raportit Raport Konsultativ për të Hyrat e Lejuara Maksimale në kuadër të PRR3 Shqyrtimi Periodik për OSSH Periudha e Tretë Rregullative (2023-2027), të hyrat maksimale të lejuara të operatorëve bashkërendohen në mes të viteve rregullative për të reflektuar ndryshimet në vlerat e parashikuara dhe atyre të realizuara të disa komponentëve të kostove.

“Rregulla për vendosjen e të hyrave të lejuara maksimale të operatorit të sistemit të shpërndarjes (Rregulla për Të Hyrat e OSSH-së), neni 7 për Shqyrtimet e Jashtëzakonshme, kur kostot e realizuara ndryshojnë nga ato të parashikuara në një masë të një pragu të paracaktuar të materialitetit i cili në Kosovë është caktuar të jetë 5% e të Hyrave të Lejuara Maksimale atëherë ZRRE është e obliguar që të marrë parasysh këto ndikime në përshtatjet e ardhshme vjetore. Të dhënat e ofruara nga OSSH dëshmojnë tejkalimin e këtij pragu të materialitetit dhe ZRRE tashmë ka nisur procesin e shqyrtimit të jashtëzakonshëm të tarifave. Në rrethana normale tarifat do të ndryshoheshin vetëm gjatë përshtatjeve të rregullta vjetore. Për shkak të datës së dorëzimit të këtij aplikimi, dhe procesit të implementimit të tij, efektshmëria e shqyrtimit të jashtëzakonshëm do të jetë e njëjtë me atë të përshtatjes së rregullt vjetore”, thuhet në raport.

Edhe pse faktori korrigjues i të hyrave (KREV) përmbledh dallimet ndërmjet kostove dhe të hyrave të lejuara gjatë vitit 2022, ZRRE ka paraqitur llogaritjet për përshtatjen vjetore të HLM në këtë kapitull i cili është organizuar si vijon:

Nën-kapitulli 7.1 paraqet indeksimin e kostove me inflacion;

Nën-kapitulli 7.2 adreson përshtatjet e kostos së humbjeve;

Nën-kapitulli 7.3 adreson të hyrat e parregulluara;

Nën-kapitulli 7.4 adreson KREV; dhe,

Nën-kapitulli 7.5 adreson Shqyrtimin e Jashtëzakonshëm të HLM

7.1 Indeksimi me normën e inflacionit

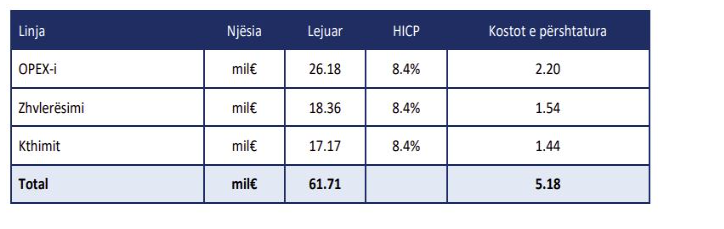

Sipas metodologjisë tarifore, disa komponentë të kostove të OSSH-së duhet të indeksohen në çdo vit për të reflektuar normën vjetore të inflacionit. Norma e inflacionit merr parasysh Indeksin e Harmonizuar të Çmimeve të Konsumit të publikuar nga Eurostat. Vlera e publikuar në janar të vitit 2023 për vitin 2022 është 8.4%

Kostot e ndikuara nga indeksimi në inflacion janë ofruar në tabelën në vijim:

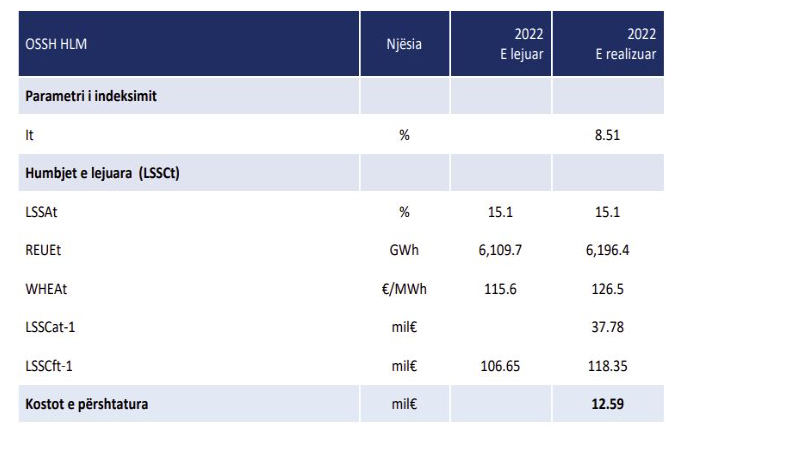

7.2 Përshtatja e kostove të humbjeve

Kostot e blerjes së energjisë duhet të përshtaten çdo vit për të reflektuar ndryshimet në vlerat hyrëse të parashikuara dhe atyre të realizuara. Ndryshimet kryesore burojnë nga ndryshimet në çmimet e realizuara të blerjes së energjisë dhe vëllimet e realizuara të rrjedhës së energjisë në rrjet. Ndryshimet në koston e blerjes së energjisë rimbursohen me interes në mes të OSSH-së dhe konsumatorëve.

Përshtatja e kostove të humbjeve është përmbledhur në vijim.

Tabela 14 Përshtatja e kostove të humbjeve

7.3 Të hyrat e parregulluara

Të hyrat nga burimet e parregulluara përshtaten gjatë çdo viti rregullativ për të reflektuar ndryshimet në mes të vlerave të parashikuara dhe atyre të realizuara të tyre.

Vlera e të hyrave nga shërbimet e përjashtuara pas aplikimit të normës së interesit rezulton të jetë – 8.77 milion euro, andaj kjo vlerë do tu kthehet konsumatorëve përmes aplikimit të tarifave në PRR3.

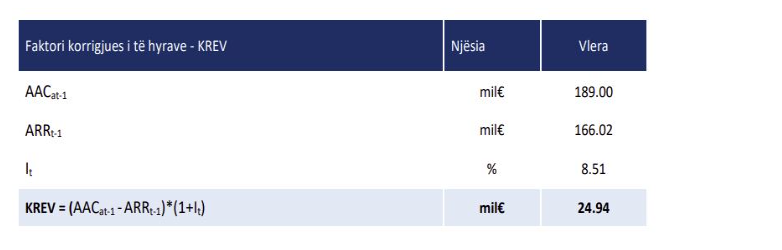

7.4 KREV-faktori korrigjues i të hyrave

Të gjitha dallimet ndërmjet kostove të lejuara aktuale dhe të hyrave të lejuara janë përshtaten

nëpërmjet faktori korrigjuar të të hyrave. Përshtatjet vjetore të të Hyrave të Lejuara Maksimale për vitin 2022 përmblidhen përmes KREV, e të cilat më pastaj barten në PRR3.

Përshtatja për vitin rregullativ 2022 është dhënë në tabelën në vijim:

Tabela 15 Faktori korrigjues i të hyrave

KREV përmbledhë në tërësi të gjitha komponentët e kostove përfshirë edhe ato të përshkruara më lartë që përshtaten për inflacionin. Dallimi i kostove dhe të hyrave që rezulton baret si i profilizuar në periudhën rregullative 2023-2027.

7.5 Shqyrtimi i jashtëzakonshëm i HLM të OSSH

Shqyrtimet e jashtëzakonshme janë vegël rregullatorë që përdoren për intervenime tarifore kur kostot e realizuara ndryshojnë nga ato të parashikuara në një masë që një prag të paracaktuar të materialitetit. Ky prag i materialitetit në Kosovë është caktuar të jetë 5% e të Hyrave të Lejuara Maksimale. ZRRE tashmë ka përmbyllur dy shqyrtime të jashtëzakonshme tarifore.

OSSH më datë 5 dhjetor 2022 ka dorëzuar në ZRRE kërkesën për shqyrtimin e jashtëzakonshëm të tarifave të shpërndarjes si rezultat i rritjes së kostos së energjisë për blerje të humbjeve. Pas vlerësimit të kostove, ZRRE ka konkluduar se devijimi ka tejkaluar Pragun e Materialitetit dhe, më 11 janar 2023 ka njoftuar palët për fillimin e shqyrtimit të jashtëzakonshëm. Aplikimi i OSSH, dhe qëndrimi i ZRRE për ndikimin e shqyrtimit të jashtëzakonshëm, ofrohen në këtë nën-kapitull të raportit konsultativ, struktura si vijon:

Nën-kapitulli 7.5.1 paraqet vlerësimin e OSSH për shqyrtimin e jashtëzakonshëm;

Nën-kapitulli 7.5.2 paraqet vlerësimin e ZRRE;

7.5.1 Aplikimi i OSSH për shqyrtim të jashtëzakonshëm

ZRRE më datë 5 dhjetor 2022 ka pranuar kërkesën për Shqyrtim të Jashtëzakonshëm të të Hyrave të

Lejuara Maksimale për Operatorin e Sistemit të Shpërndarjes (OSSh). Ndër të tjera, në kërkesën e saj

OSSh thekson se mbizotërimi i çmimeve të larta të importit, joqëndrueshmëria e tyre dhe pamjaftueshmëria e të hyrave kanë detyruar OSSh-në të operojë nën kosto duke e vështirësuar gjendjen financiare të saj.

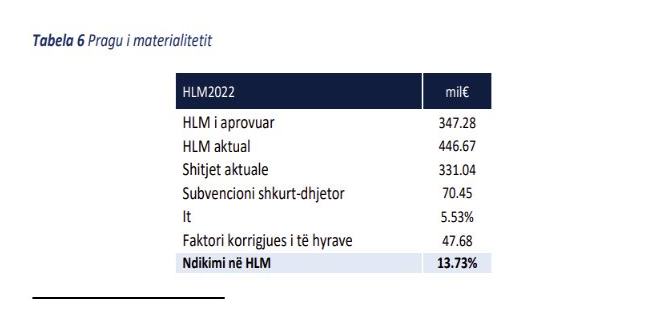

Bazuar në kërkesën e OSSh-së, indikacioni kryesor për tejkalimin e pragut materialitetit bazohet në mungesën e të hyrave të realizuar nga OSSh, kjo kryesisht për shkak se tarifat për shfrytëzimin e rrjetit të OSSh-së janë aplikuara nga data 9 shkurt 2022, që ka paraqitur mundësinë më të shpejt të mundshme të hyrjes në fuqi të këtyre tarifave.

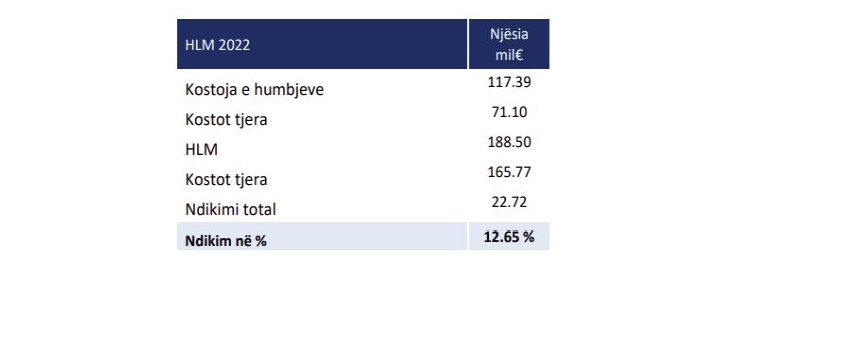

Në tabelën e mëposhtme është paraqitur ndikim në HLM i ngjarjes së jashtëzakonshme sipas vlerësimit të OSSH:

Tabela 16 Pragu i materialitetit

7.5.2 Vlerësimi i ZRRE për ndikimin e kostove në rritje të blerjes së energjisë

ZRRE pajtohet se të dhënat faktike dëshmojnë tejkalimin e pragut të materialitetit dhe ka reaguar me kohë për të nisur shqyrtimin e jashtëzakonshëm.6 Megjithatë, për shkak të datës së dorëzimit të këtij aplikimi, dhe procesit të implementimit të tij, efektshmëria e shqyrtimit të jashtëzakonshëm do të jetë e njëjtë me atë të përshtatjes së rregullt vjetore.

Rregullatori konform Rregullës për të Hyrat e OSSH do të marr parasysh gjithashtu ndikimet e vazhdueshme të ngjarjeve të jashtëzakonshme (që e kalojnë pragun e materialitetit) në këtë shqyrtim periodik.